炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

分析师:李超(金麒麟分析师) / 林成炜(金麒麟分析师) / 廖博(金麒麟分析师) / 潘高远(金麒麟分析师) / 费瑾

磋议助理:王瑞明

开头:浙商证券宏不雅磋议团队 ]article_adlist-->具体参见2025年1月18日论述《12月事济:柳暗花明又一村——2024年12月和四季度宏不雅数据解读》,如需论述全文或数据底稿,请筹商团队成员或对口销售。

全文约10000字,阅读大要需要30分钟

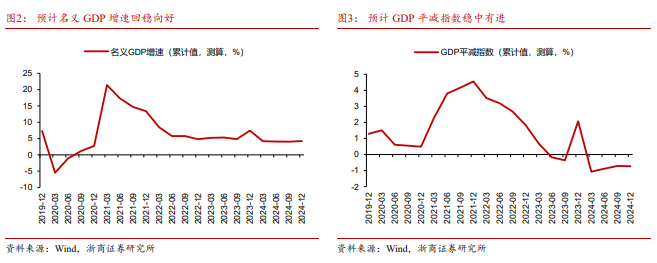

中枢不雅点 ]article_adlist-->咱们以为,2024年12月基本面延续建立态势,四季度GDP增速回升斜率较为笔陡,供需两头动能均有一定好转,前期政策加速奏效,逆周期政策对经济的托底作用较为凸起,经济回升向好势头或进一步巩固和增强,揣测2025年经济有望开门红。大类钞票方面,研究到中好意思关系正处于关键性调动节点,有望走向阶段性纰漏,内需关系政策或在外部环境改善历程中渐进延后,风险偏好将成为商场干线。咱们以为,A股作风更偏向于小盘成长,科技股估值改善的弹性或相对较大,建议轻柔创业板、科创50和北证50等高弹性板块。固定收益规模,咱们领导面前无风险利率水平已逐渐接近新平衡水平,揣测后续10年期国债收益率总体呈现触动走势,长端利率较难出现上行风险,信用利差有望收窄,短久期下千里天赋区域的城投债或是主要确立标的。

固定布局用具条上成立固定宽高

布景不错成立被包含

不错完满对王人布景图和笔墨

以及制作本身的模板

]article_adlist-->内容选录 ]article_adlist-->>>四季度GDP超预期企稳,全年经济增速5%

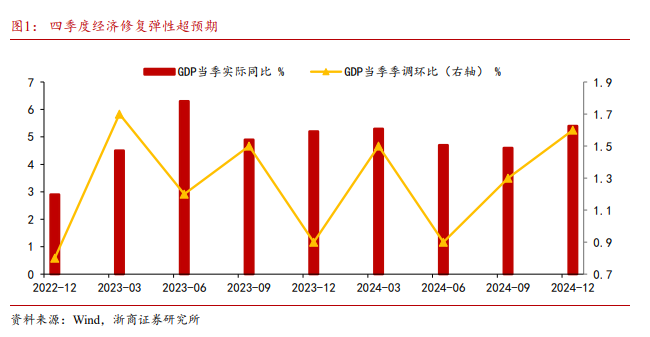

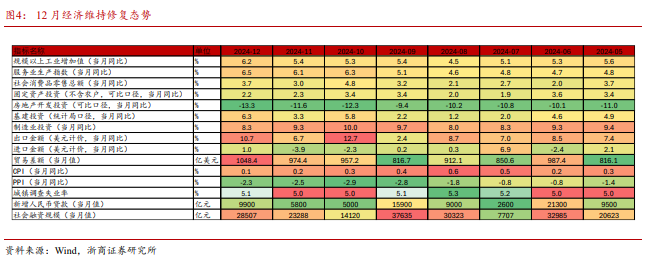

据国度统计局数据,2024年四季度GDP增速达到5.4%,权贵超出商场预期(Wind一致预期为5%),和咱们前期预测(5.3%)相比接近,四季度国内分娩总值环比增长1.6%,全年GDP增速为5%。从分娩端看,2024年四季度限制以上工业加多值同比增长5.7%,其中12月份,限制以上工业加多值同比增长6.2%,环比增长0.64%,展现精采增势,结构上装备制造业和高时候制造业扶持较多。服务业方面,四季度服务业加多值同比增长5.8%,12月服务业分娩指数同比增长6.5%。分行业看,租借和商务服务业,金融业,信息传输、软件和信息时候服务业,交通运载、仓储和邮政业分娩指数分手增长9.5%、9.3%、8.8%、8.3%。

>>分娩岁末强盛收官,工业服务业协同发力

12月份,天下限制以上工业加多值同比增长6.2%,前值5.4%,高于商场预期(Wind一致预期5.5%),与咱们预期(6.4%)较为接近。一方面,工业稳增长政策推动供给先行仍有惯性,另一方面,两新政策组合拳带动关系产业需求与分娩后果逐渐浮现,此外抢出口对关系出口导向较强的产业亦有所扶持。但从持续性上看,工业企业盈利仍然濒临多重压力,工业品价钱偏低、有用需求不足对工业企业分娩积极性仍会有所影响。

装备制造业和高时候制造业挑大梁,咱们连接领导, 2025年工业稳增长或将更聚焦于装备制造业,与新式工业化发展标的汇集首。

12月服务业分娩指数同比增长6.5%,延续积极态势,主要在于分娩性服务业活跃度大幅进步,企业分娩活跃积极带动分娩性服务业,同期老本商场活跃对金融业有所扶持。

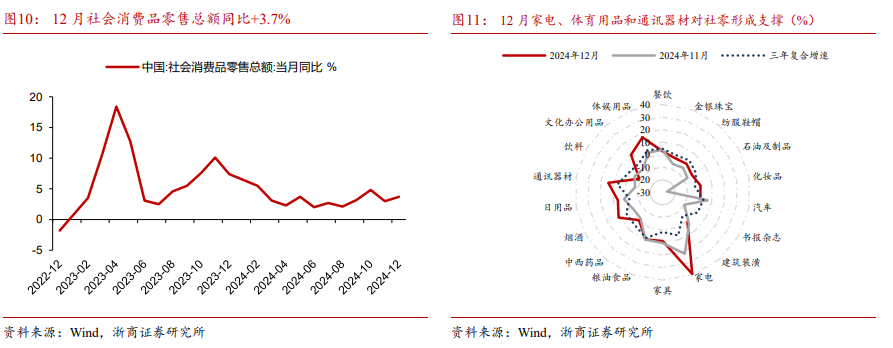

>>以旧换新发力&春节效应带动,12月社零同比增速抬升

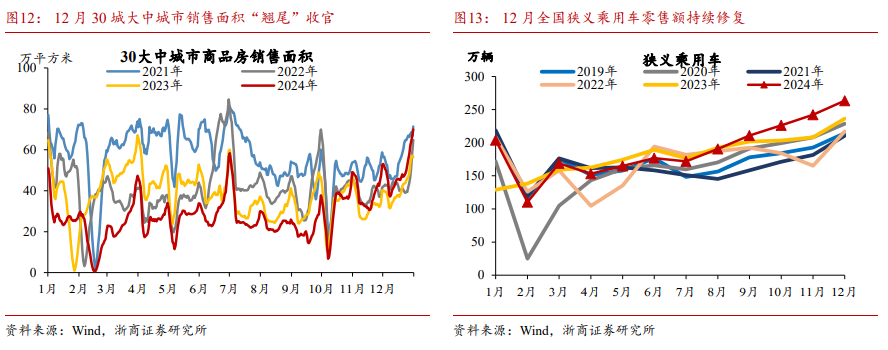

12月社会耗尽品零卖总和同比+3.7%(前值+3%),社零读数较上个月回升0.7个百分点,2024年全年同比增长3.5%。结构上,其一,缘于耗尽品以旧换新政策发力,家电和通讯器材零卖额领跑其他品类,对社零变成扶持。证据咱们的测算,假定2025年披发3000亿/4000亿元/5000亿元财政补贴资金将拉动社零增长2.3个百分点、3个百分点、4个百分点,耗尽品以旧换新政策延续有助于社零企稳回升。其二,缘于春节错位的影响,烟酒和粮油食物零卖额有亮眼阐扬。2025年春节在1月底,较2024年提前一个月,春节时候的提前使得部分消冗忙在第四季度提前开释。12月住户短期贷款加多588亿,同比少增171亿,降幅较上个月有所收窄,也从侧面对其进行考证。其三,2024年楼市“翘尾”收官,房地产成交量改善带动地产后周期耗尽有韧性。

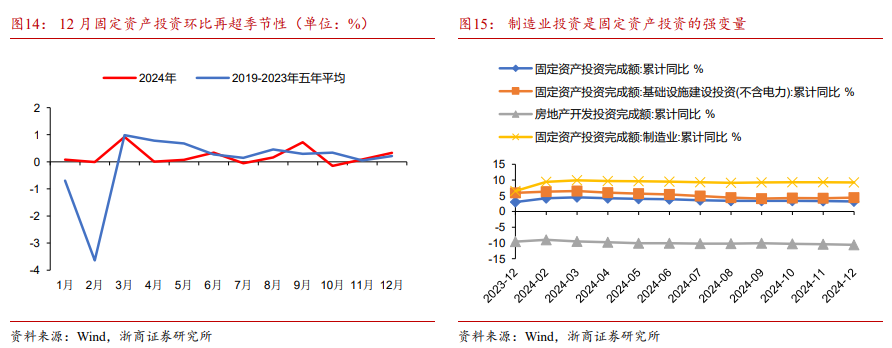

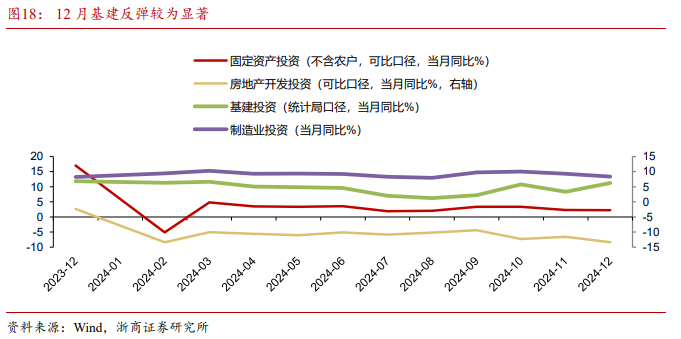

>>固定钞票投资增速小幅放缓,制造业挑大梁

2024年1-12月天下固定钞票投资(不含农户)增速为3.2%,扣除房地产开发投资后,天下1-12月固定钞票投资增长7.2%,这也确认房地产行业调理纵脱尚需时候,面前房地产链条的老本开支仍慢于经济的建立。分规模看,1-12月基础方法投资同比增长4.4%,制造业投资增长9.2%,房地产开发投资下落10.6%。据咱们测算,12月当月固定钞票投资同比增长2.2%(前值2.3%),制造业投资同比增长8.3%(前值9.3%),基础方法投资(不含电力、热力、燃气及水分娩和供应业)增长6.3%(前值3.3%),房地产开发投资下落13.3%(前值下落11.6%)

>>年底赶工促劳动,政策发力助后生

12月天下城镇造访休闲率为5.1%,较上月小幅回升0.1个百分点,略高于咱们前期预期,或由于年末从业者换劳动带来的摩擦性休闲影响,具有一定季度性。劳动样式保持安详,在经济内生能源不足时,劳动政策持续发力,助力后生毕业生劳动;同期工业及服务业分娩积极,对吸纳农民工劳动有积极扶持。从持续性来看,通过提振有用需求引发经济内生能源,进步企业效益扩大用工需求也较为紧迫。

瞻望以前,春节前后是农民工换岗求职岑岭,同期亦然高校毕业生春招的关键时间,若在经济开门红、劳动政策进一步发力的作用下,劳动开门稳的可能性较大。

>>风险领导 ]article_adlist-->1)地缘冲突扩大化驱动我国产能填塞化解,使得中国经济未必上行。

2)政策落地不足预期。

固定布局用具条上成立固定宽高

布景不错成立被包含

不错完满对王人布景图和笔墨

以及制作本身的模板

]article_adlist-->

正文

1

四季度经济超预期反弹

据国度统计局数据,2024年四季度GDP增速达到5.4%,和咱们前期预测较为接近(具体参见2025年1月2日论述《12月事济:大鹏一日同风起》),权贵超出商场预期(Wind一致预期为5%)。四季度国内分娩总值环比增长1.6%,全年GDP增速为5%。从分娩端看,2024年四季度限制以上工业加多值同比增长5.7%,其中12月限制以上工业加多值同比增长6.2%,环比增长0.64%,展现精采增势,结构上装备制造业和高时候制造业扶持较多。服务业方面延续了前期建立态势,四季度服务业加多值同比增长5.8%,12月服务业分娩指数同比增长6.5%。分行业看,租借和商务服务业,金融业,信息传输、软件和信息时候服务业,交通运载、仓储和邮政业分娩指数分手增长9.5%、9.3%、8.8%、8.3%。

从三驾马车的动能看,均呈现较多亮点。四季度,社会耗尽品零卖总和同比增长3.8%。12月份,社会耗尽品零卖总和同比增长3.7%,环比增长0.12%。更为紧迫的是,2024年以旧换新等政策成效权贵,带动汽车、家电、家装厨卫等关系产品销售额超1.3万亿元。此外,2024年服务零卖额比上年增长6.2%。受国度饱读吹、方位政府扶持和企业让利等身分带动,电视机等家用视听诱骗零卖、雪柜等日用家电零卖同比分手增长38.1%和75.4%;与家装关系的产品零卖、卫生洁具零卖同比分手增长39.4%和26.3%,均权贵快于2024年第三季度增速。投资方面,内机动能有所企稳,制造业挑大梁的形态愈加贯通。2024年第四季度,在大限制诱骗更新政策带动下,天下企业采购机械诱骗金额同比增长7.5%,较2024年第三季度增速提高2.2个百分点。

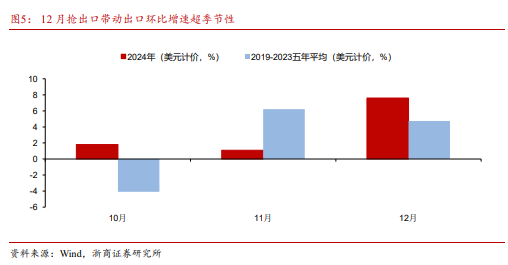

此外,外贸方面,2024年12月买卖顺差7529.1亿元,出口主要受抢出口行动带动,四季度进出口外贸收尾了11.51万亿元的季度历史新高,增速较三季度进步了0.4个百分点。尤其是12月进出口限制初度冲破4万亿元,是历史月度新高,增速进步至6.8%。

聚首1月17日搪塞部的信息,应好意思方邀请,国度主席习近平极度代表、国度副主席韩正将赴好意思国都门华盛顿出席于1月20日举行的特朗普总统赴任庆典。揣测本身将同好意思新政府加强对话调换,拓展互利相助,共同推动中好意思关系镇静、健康、可持续发展。研究到中好意思关系正处于关键性调动节点,有望走向阶段性纰漏,内需关系政策或在外部环境改善历程中渐进延后,风险偏好将成为商场干线。

大类钞票方面,咱们以为,A股或受益于风险偏好抬升,作风更偏向于小盘成长,科技股估值改善的弹性或相对较大,建议轻柔创业板、科创50和北证50等高弹性板块。固定收益规模,咱们领导面前无风险利率水平已逐渐接近新平衡水平,揣测后续10年期国债收益率总体呈现触动走势,长端利率较难出现上行风险,信用利差有望收窄,短久期下千里天赋区域的城投债或是主要确立标的。

2

分娩岁末强盛收官,工业服务业协同发力

12月份,天下限制以上工业加多值同比增长6.2%,前值5.4%,高于商场预期(Wind一致预期5.5%),与咱们预期(6.4%)较为接近(具体参见2025年1月2日论述《12月事济:大鹏一日同风起》)。一方面,工业稳增长政策推动供给先行仍有惯性,另一方面,两新政策组合拳带动关系产业需求与分娩后果逐渐浮现,此外抢出口对关系出口导向较强的产业亦有所扶持。但从持续性上看,工业企业盈利仍然濒临多重压力,工业品价钱偏低、有用需求不足对工业企业分娩积极性仍会有所影响。

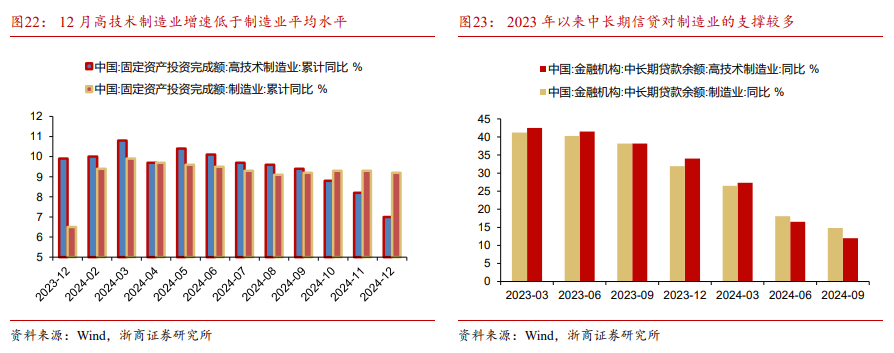

装备制造业和高时候制造业挑大梁,咱们连接领导, 2025年工业稳增长或将更聚焦于装备制造业,与新式工业化发展标的汇集首。工业和信息化部暗示将遵守促进装备制造业镇静增长,盘算新一轮装备制造业稳增长政策,推动出台增量措施。据国度统计局知道,2024年装备制造业加多值增长7.7%,高时候制造业加多值增长8.9%,增速分手快于限制以上工业1.9、3.1个百分点。2024年限制以上高时候制造业、装备制造业加多值占限制以上工业加多值的比重分手升到16.3%、34.6%,比上年分手提高了0.6和1.0个百分点。据国度统计局行业分类口径,装备制造业包括:金属成品业,通用诱骗制造业,专用诱骗制造业,汽车制造业,铁路、船舶、航空航天和其他运载诱骗制造业,电气机械和器材制造业,诡计机、通讯和其他电子诱骗制造业,仪器面容制造业共8个大类行业。

工业产能行使率有所改善,持续性取决于有用需求的发力节拍。2024年四季度,天下限制以上工业产能行使率为76.2%,比上年同期上涨0.3个百分点,比三季度上涨1.1个百分点。

从高频数据上看,12月工业分娩景气有所分化。其中钢铁分娩链条中,焦炉开工率,天下高炉开工率,天下螺纹钢产量环比均有不同程度回落;汽车半钢胎开工率较上月持平,同比高增;PTA产量环比回升,同比阐扬积极;山东真金不怕火油厂开工率环比回升、同比偏弱;天下要点电厂煤炭日耗量季节性回升,但强度弱于客岁同期。

总体来看,近期政策组合拳聚焦于货币财政、房地产、老本商场等规模,为经济镇静增长和高质料发展创造精采的货币金融环境,“两新”政策对内需有一定扶持作用,同期外需方面抢出口亦有所扶持。若在以前财政政策、耗尽品以旧换新和诱骗更新等政策能进一步加力引发有用需求,则对实体经济的扶持将更为权贵,扶持工业企业分娩景气的持续性。

12月服务业分娩指数同比增长6.5%,延续积极态势,主要在于分娩性服务业活跃度大幅进步,企业分娩活跃积极带动分娩性服务业,同期老本商场活跃对金融业有所扶持。分行业看,12月租借和商务服务业,金融业,信息传输、软件和信息时候服务业,交通运载、仓储和邮政业分娩指数分手增长9.5%、9.3%、8.8%、8.3%,大幅高于总体服务业水平。

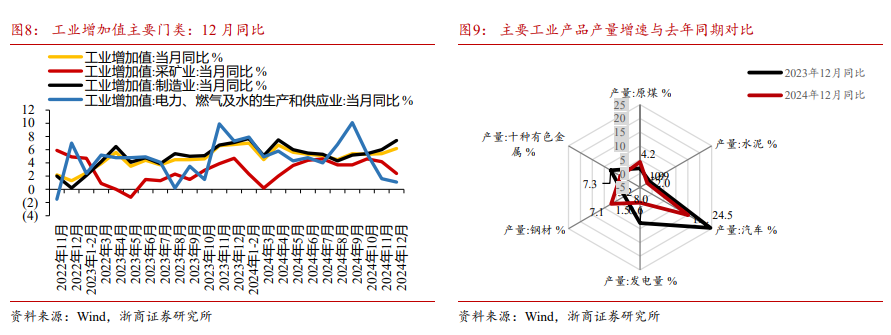

从分项数据上看,12月份采矿业同比上涨2.4%,制造业同比增长7.4%,电力、热力、燃气及水分娩和供应业增长1.1%,制造业增速强盛。咱们主要轻柔的工业产品产量中,12月份十种有色金属(3.2%)、原煤(4.2%)、发电量(0.6%)、汽车(15.2%)和钢材(7.1%)均收尾正增长,水泥(-2.0%)负增长。新动能关系的产品新能源汽车、工业机器东谈主、集成电路产品产量同比保持较高增长。

瞻望以前,2025年工业稳增长或将愈加聚焦于装备制造业,一季度工业分娩开门红的概率较大。

3

以旧换新发力&春节效应带动,12月社零同比增速抬升

12月社会耗尽品零卖总和同比+3.7%(前值+3%),社零读数较上个月回升0.7个百分点,2024年全年同比增长3.5%。结构上,其一,缘于耗尽品以旧换新政策发力,家电和通讯器材零卖额领跑其他品类,对社零变成扶持。证据咱们的测算,假定2025年披发3000亿/4000亿元/5000亿元财政补贴资金将拉动社零增长2.3个百分点、3个百分点、4个百分点,耗尽品以旧换新政策延续有助于社零企稳回升。其二,缘于春节错位的影响,烟酒和粮油食物零卖额有亮眼阐扬。2025年春节在1月底,较2024年提前一个月,春节时候的提前使得部分消冗忙在第四季度提前开释。12月住户短期贷款加多588亿,同比少增171亿,降幅较上个月有所收窄,也从侧面对其进行考证。其三,2024年楼市“翘尾”收官,房地产成交量改善带动地产后周期耗尽有韧性。

结构上,其一,缘于耗尽品以旧换新政策发力,家电和通讯器材零卖额领跑其他品类,对社零变成扶持。12月家电收入同比+39.3%(较上月回升17.1%),通讯器材收入同比+14%(较上月回升21.7%)。据商务部最新的统计,2024年3600多万名耗尽者使用补贴资金,购买了8大类家电产品进步6000万台,带动销售额进步2600亿元;2024年1-11月,名额以上单元家用电器和音响器材类商品零卖额9189亿元,已进步2023年的全年水平。

2025年1月8日,国度发改委和财政部发布《对于2025年加力扩围执行大限制诱骗更新和耗尽品以旧换新政策》的示知,加力扶持家电产品以旧换新,由8大类扩围至12类,并将手机、平板、智高东谈主表手环等3类数码产品纳入补贴。证据咱们的测算,假定2025年披发3000亿/4000亿元/5000亿元财政补贴资金将拉动社零增长2.3个百分点、3个百分点、4个百分点,耗尽品以旧换新政策延续有助于社零企稳回升。

其二,缘于春节错位的影响,烟酒和粮油食物零卖额有亮眼阐扬。12月烟酒收入同比+10.4%(较上月回升13.5%),粮油食物收入9.9%(较上月小幅回落0.2%)。2025年春节在1月底,较2024年提前一个月,春节时候的提前使得部分消冗忙在第四季度提前开释。12月住户短期贷款加多588亿,同比少增171亿,降幅较上个月有所收窄,也从侧面对其进行考证。

其三,2024年楼市“翘尾”收官,房地产成交量改善带动地产后周期耗尽有韧性。12月产品收入同比+8.8%(较上月回落1.7%),建筑掩盖收入同比+0.8%(较上月回落2.1%),地产后周期耗尽仍然呈现出一定的韧性。据克而瑞磋议中心监测数据,2024年12月,30个要点城市新址全体成交1801万正常米,环比增长15%,同比增长17%;二手房方面,35个要点城市二手房单月成交同比增46%,累计同比增长6%。地产增量政策措施的政策后果逐渐浮现,对地产后周期耗尽建立变成扶持。

4

投资需求基本镇静,制造业和广义基建偏强

咱们以为,面前宏不雅经济开动处于渐进建立阶段,在老本品价钱低位开动的历程中,投资当作逆周期的快变量对经济托底较多,尤其12月基建投资角落向好态势彰着,这可能与2025年春节前置至1月使得技俩赶工关联。据咱们测算,12月当月固定钞票投资同比增长2.2%(前值2.3%),制造业投资同比增长8.3%(前值9.3%),基础方法投资(不含电力、热力、燃气及水分娩和供应业)增长6.3%(前值3.3%),房地产开发投资下落13.3%(前值下落11.6%)。咱们以为,随同2024年9月以来一揽子增量政策和存量政策持续落地显效,商场活跃度正在梯次回升。不错看到,2024年12月小松挖掘机数据炫耀,12月中国地区小松挖掘机开工小时数为108小时,同比增长19.5%,环比增长2.5%,中国地区开工小时数为全年最高。

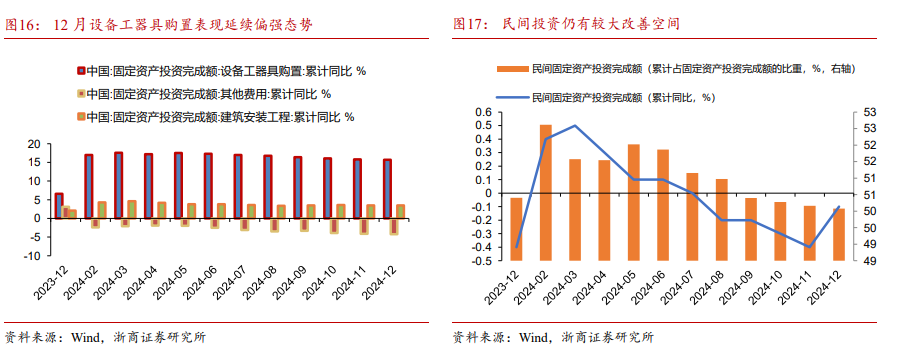

值得轻柔的是,在两新政策的带动下,诱骗工器具购置持续增长,1-12月诱骗工器具购置累计涨幅为15.7%(前值15.8%),对应12月当月同比增速为14.9%(前值13.7%),是老本开支的紧迫扶持。咱们判断,后续超永远极度国债在接续扶持诱骗更新的布景下,诱骗类投资或成为投资端增量弹性开头。此外,高时候制造业投资督察涨势,1-12月航空、航天器及诱骗制造业,诡计机及办公诱骗制造业投资分手增长39.5%和7.1%(前值分手为35.4%和8.8%)。

事实上,我国事机器诱骗、耐用耗尽品保有的大国,大限制诱骗更新和耗尽品以旧换新商场空间特殊大。据国度发改委先容,现在全社会诱骗存量钞票净值大要是39.3万亿元,其中工业诱骗存量钞票梗概是28万亿元。我国每年工农业等要点规模诱骗投资更新需求在5万亿元以上,汽车、家电换代需求也在万亿元以上。咱们领导,后续大限制诱骗更新和耗尽品以旧换新有望进一步加速。聚首《推动大限制诱骗更新和耗尽品以旧换新行动有磋商》,到2027年的具体办法为:在诱骗更新方面,推动工业、农业、建筑、交通、磨真金不怕火、文旅、医疗七个规模诱骗投资限制要较2023年增长25%以上,要点行业主要用能诱骗的能效要基本达到节能水平。在以旧换新和轮回行使方面,提倡报废汽车回收量比2023年加多大要一倍,二手车交往量比2023年增长45%,废旧家电回收量比2023年增长30%摆布。

同期,咱们轻柔到12月基建投资回升,“两重”技俩加速落地。2024年第四季度,反应基建投资的土木匠程建筑业销售收入增速较三季度彰着进步,极度是跟着一揽子化债政策落地,12月份销售收入同比增长7%,有劲促进“两重”等要点基建技俩建设。其中,水利水运工程建筑业销售收入同比增长17.7%,较2024年第三季度增速提高7.6个百分点。建筑工程用机械制造销售收入同比增长6.3%,反应建筑施工参加加速。

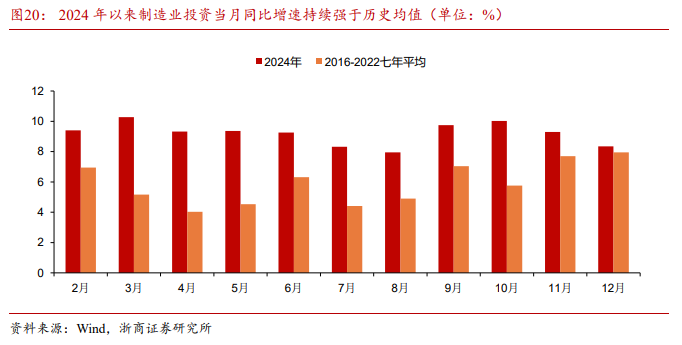

4.1)制造业投资连接当作逆周期变量

全体来看,制造业发展趋于提速,装备制造扶持作用较强。2024年1-12月,制造业投资累计同比增长9.2%,其中枢扶持来自产业政策对于制造业转型升级标的的辅导。2024年第四季度,制造业销售收入同比增长3.8%,较2024年第三季度增速提高2.4个百分点。其中,装备制造业销售收入同比增长8.3%,较2024年第三季度增速提高4个百分点。极度是铁路船舶航空航天诱骗制造业、诡计机通讯诱骗制造业、通用诱骗制造业销售收入第四季度增速较快,同比分手增长16.5%、10.9%和8%。

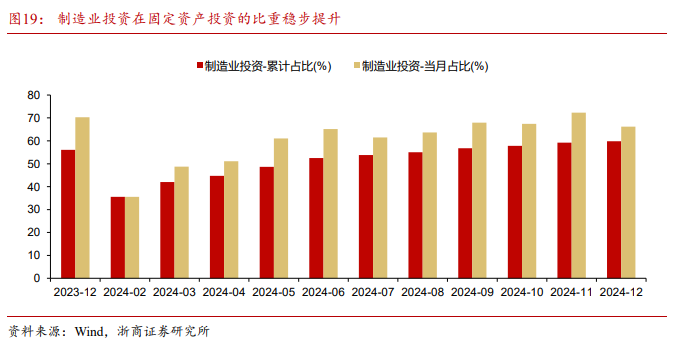

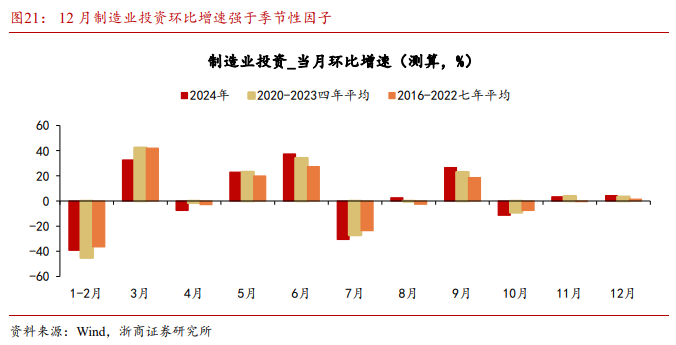

咱们领导,利润不再是研判制造业投资的单一磋商,跨产业、跨规模、时候校正投资不异是预测制造业投资的紧迫变量。跟着高质料发展持续鼓励,制造业高端化、智能化、绿色化设施加速,制造业投资较快增长。据咱们测算,12月当月制造业投资同比增速为8.3%,占固定钞票投资的比重为66.2%,1-12月累计占比为59.9%。

第一,重要技俩投资变成产业链正反馈机制。链主企业积极调和鼓励投资限制大、发射范围广、带动作用强的重要技俩建设,促进全产业链顺畅运转。同期深刻开展凹凸游、企业间、企地间等相助。举例,风力发电机组包含塔筒、叶轮等诱骗零件,触及到凹凸游各样型制造业企业,收尾更多凹凸游企业共赢。

第二,时候校正投资的积极性和主动性受到引发。时候校恰是企业继承新时候、新工艺、新诱骗、新材料对现存方法、工艺条目及分娩服务等进行校正进步,淘汰落伍产能,收尾内涵式发展的投资举止。咱们揣测政策端或更多饱读吹扶持工业企业时候校正、加速制造业转型升级等,对企业智能化校正、数字经济技俩引进赐与奖补。

第三,高时候制造产业集群催化投资聚变效应。咱们判断,在栽植和发展新质分娩力的历程中,高时候制造业的投资动能或在中永远取得延续。

咱们领导,后续对于制造业投资不宜悲不雅。围绕加速布局栽植新质分娩力,制造业的商场主体有望扩大有用投资,优化投资布局结构。国务院国资委提倡,要鼎力鼓励央企产业焕新行动和以前产业启涟漪动,围绕新产业新模式新动能,相持永远主义,加大布局力度。证据国务院国资委的部署,国资央企要推动投资限制和效益安详进步,聚焦产业链强基补短、基础方法建设、能源资源保险,积极布局执行一批强牵引、利永恒的重要技俩,极度是推动数智时候与实体经济深度交融,揣测央企年将围绕产业链关键规模和象征性要点产品,推动落地一批强链补链要点技俩。

4.2)基建回升受益年前抢工,25年轻柔中央预算内资金和超永远极度国债

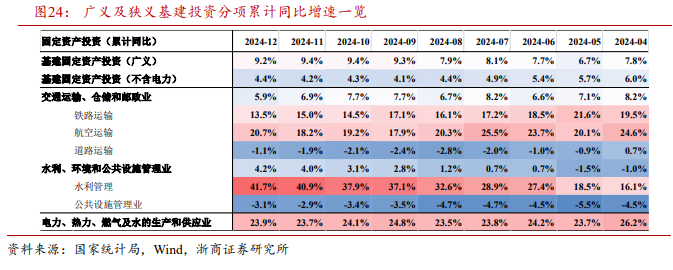

2024年1-12月狭义基建投资(不含电力,统计局口径)累计同比增长4.4%,12月当月同比增长6.3%,11月当月同比增长3.3%。12月狭义基建增速权贵回升,主要原因在于春节假期左近部分建筑企业抢持施工进程,2024年12月建筑业PMI达到53.2%,比上月上涨3.5个百分点。证据百年建筑网数据,2024年12月31日样本建筑工地全体资金到位率为65.34%,11月26日到位率为64.88%,建筑工地资金到位率较上月有所改善。从狭义分项看,1-12月铁路运载业、航空运载业、谈路运载业、水利解决业、寰球方法解决业分手累计同比+13.5%、+20.7%、-1.1%、+41.7%、-3.1%,其中水利、铁路、航空投资连接保持较高增速,基建投资中较为承压的是寰球方法解决业,与2024年级首以来城投债净融资持续为负关联。2024年广义基建投资(Wind口径)累计同比增长9.2%,12月当月同比增长7.4%,11月当月同比增长9.7%。咱们以为,2024年广义与狭义基建增速进出较大主要系2024年电热燃及水的分娩和供应业投资高增,该科目全年累计同比增长23.9%,主要受益于以太阳能、风电等为代表的各样电力工程投资落地及以管网校正等为代表的城市更新投资落地,反应面前广义基建投资倾向能源供应安全和城市民生安全建设。

往后看,2025年1月11日财政部暗示:本年执行愈加积极的财政政策,持续用劲、愈加过劲 将密切追踪样式,梯次拿出政策“后手”。咱们以为,跟着存量政策和增量政策组合效应浮现,投资资金保险和技俩扶持将会逐渐改善,短期有望加速变成什物劳动量,后续基建投资增速或延续企稳,增量资金轻柔中央加杠杆下的超永远极度国债和中央预算内投资。咱们判断2025年广义基建投资增速揣测达到6.0%(具体参见2024年11月1日论述《无穷征象在险峰——2025年宏不雅年度瞻望》)。

专项债技俩审批权限下放至数个经济大省,2025年轻柔专项债新增投向:2024年12月25日,国务院办公厅印发《对于优化完善方位政府专项债券解决机制的观念》指出:开展专项债券技俩“自审自愿”试点。下放专项债券技俩审核权限,遴荐部阐明决基础好的省份以及承担国度重要战术的地区开展专项债券技俩“自审自愿”试点,扶持经济大省施展挑大梁作用。试点地区滚动组织筛选变成腹地区技俩清单,报经省级政府审核批准后不再报国度发展改变委、财政部审核,可立即组织刊行专项债券,技俩清单同步报国度发展改变委、财政部备案。试点地区有:承担国度重要战术地区的雄安新区以及10个省份包括北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深圳市)、四川省。

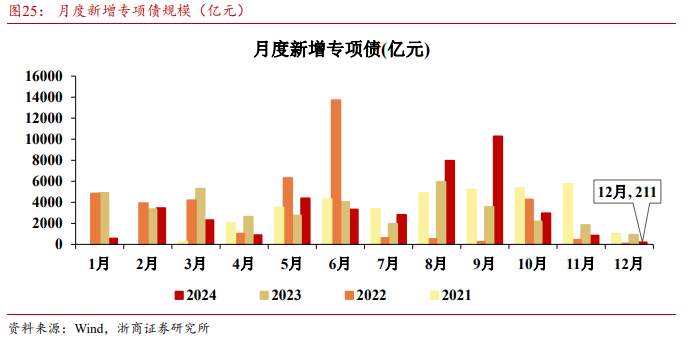

新增专项债方面,2024年方位新增专项债刊行额进步4万亿,逾额完成两会制定的全年刊行磋议,其中10、11、12月新增专项债单月总刊行量约为2971、856、211亿元,证据财政部表述,揣测2025年新增专项债有望再行投向地盘储备,同期以前5年每年新增专项债中将连接有8000亿用于扶持化解隐形债务,据咱们前期测算2024年新增专项债参加存量技俩的比例约20%。咱们判断,2025年天下新增专项债限制有望保持在5万亿摆布(具体参见2024年11月1日论述《无穷征象在险峰——2025年宏不雅年度瞻望》)。

超永远极度国债方面:2024年12月中央经济劳动会议指出,2025年要加多刊行超永远极度国债,持续扶持“两重”技俩和“两新”政策执行。证据东谈主民网指出:2024年“两重”建设要点扶持了长江沿线铁路、干线公路、机场建设,西部陆海新通谈建设,东北黑地盘高规范农田建设,“三北”工程建设,农业转化东谈主口市民化寰球服务体系建设,高档磨真金不怕火提质升级等规模建设。往后看,三中全会《决定》中明确“合适加强中央事权、提高中央财政支拨比例”, 操作上看,以前中央或通过超永远极度国债常态化刊行,遵守减轻方位政府的支拨义务和劳动。咱们以为,以前超永远极度国债仍将扩大范围,其参加基建部分主要聚拢于“两重”建设以及磨真金不怕火医疗等民生基础方法建设。推行上,在面前部分专项债资金投向化解存量债务和地盘储备、方位卖地收入承压、城投债净融资难以大幅转正的布景下,超永远极度国债投向基建的增量资金将成为影响我国以前基建投资增速的关键变量。咱们判断,揣测有望增发2万亿摆布的超永远极度国债(具体参见2024年11月1日论述《无穷征象在险峰——2025年宏不雅年度瞻望》)。

建筑企业订片面:国有及国有控股建筑业企业新签条约额及上市建筑央企基建订单同比增速当先基建投资大要一个季度。2024Q1-3国有建筑业企业新签条约额114941亿元,同比同期-5.9%,2024Q1-2同比为-3.4%,订单阐扬仍处于负增长区间,并未回正。从如故知道的八大建筑央企中看,2024Q1-3中国中铁、中国铁建、中邦交建、中国能建、中国电建、中国中冶、中国建筑(基建)、中国化学新订立单合计81751亿元,同比同期-4.5%,2024Q1-2同比为-1.2%,链接两个季度同比转负,系自2015年上半年以来初度,对后续关系基建工程落地也变成一定压制,揣测狭义基建投资增速改善幅度有限。

瞻望中期,三中全会《决定》中指出:将合适加强中央事权、提高中央财政支拨比例,以前建议轻柔中央加杠杆推动的重要基础方法建设技俩,增量资金轻柔中央加杠杆下的超永远极度国债和中央预算内投资。投朝上,以前5年新老基建揣测围绕统筹发展与安全逐渐平衡结构,以收尾短期经济稳增长和永远高质料发展办法,以前基建投向规模揣测为:三中全会《决定》中提倡的新式基础方法建设、传统基础方法数字化校正、通用航空和低空经济、重要水利工程等;此外,酷好中央经济劳动会议提倡的“鼎力执行城市更新”,包括老旧小区校正、地下管网更新等,蕴含庞杂商场,举例2024年10月初发改委指出揣测在以前五年需要校正的各样管网投资总需求约4万亿。

4.3)“严控增量”揣测地产投资持续负增长,销售跌幅2025年有望收窄

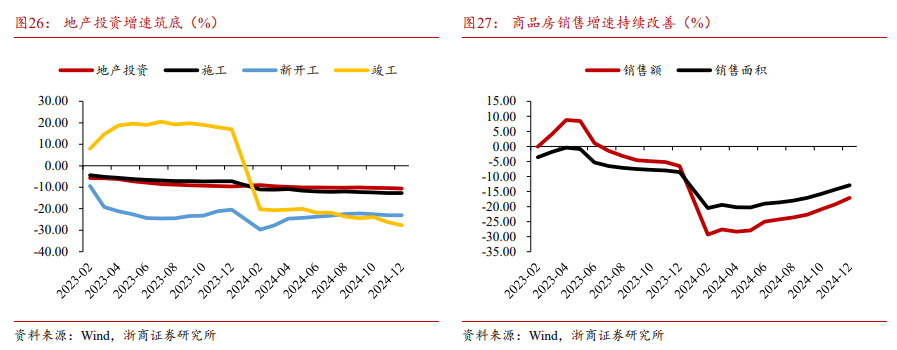

数据走势:2024年地产投资累计增速-10.6%,相较前值-10.4%连接下滑,自4月以来增速链接8个月镇静在-10%近邻。对于以前地产的政策头绪,咱们揣测以前财政将从供给侧助力地产商场“止跌回稳”。主若是:一是专项债助力闲置存量地盘回收。二是扶持收购存量房,优化保险性住房供给。前期部分需求端政策责问对销售数据有所提振,揣测2025年跌幅将进一步收窄。

2024年,房地产开发投资累计同比-10.6%,下半年以来全体在-10%近邻收尾止跌,以前“严控增量”仍是中枢干线,揣测2025年地产投资可能持续负增长。新开工、施工、齐全累计同比-23.0%、-12.7%、-27.7%,前值累计同比分手-23.0%、-12.7%、-26.2%,除齐全跌幅有所走阔外,其余两大分项均持平前值。商品房销售面积和销售额2024年累计同比分手为-12.9%和-17.1%,前值分手为-14.3%和-19.2%,本轮需求端政策责问仍然彰着改善地产销售(尤其是一线城市),咱们以为2025年地产销售面积跌幅有望进一步不竭。地产开发到位资金累计同比-17.0%,前值为-18.0%,地产销售关系两大分项跌幅彰着收窄。从分项来看,其中国内信贷、自筹、定金与预收款和个东谈主按揭贷款累计同比为-6.1%、-11.6%、-23.0%、-27.9%,前值分手为-6.2%、-11.0%、-25.2%、-30.4%。

咱们揣测以前财政将从供给侧助力地产商场“止跌回稳”。一是专项债助力闲置存量地盘回收。土储自2017年后重返专项债也意味着中央面前对于地盘闲置问题高度酷好。对于房企而言,地盘库存的回收将有用周转其存量钞票的流动性。面前百强房企的总土储去化周期处于历史高位达到4.89年。二是扶持收购存量房,优化保险性住房供给。咱们以为以前财政扶持收储的中枢目的在于提供“低廉”资金用于收储。

5

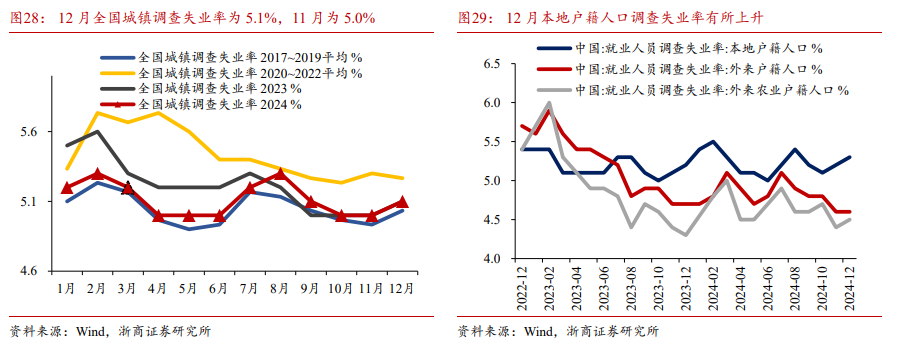

年底赶工促劳动,政策发力助后生

12月天下城镇造访休闲率为5.1%,较上月小幅回升0.1个百分点,略高于咱们前期预期,或由于年末从业者换劳动带来的摩擦性休闲影响,具有一定季度性。劳动样式保持安详,在经济内生能源不足时,劳动政策持续发力,助力后生毕业生劳动;同期工业及服务业分娩积极,对吸纳农民工劳动有积极扶持。从持续性来看,通过提振有用需求引发经济内生能源,进步企业效益扩大用工需求也较为紧迫。

高校毕业生等后生群体劳动是政策扶持的重中之重,据国度统计局数据,11月不包含在校生的16-24岁劳能源休闲率16.1%,高于全体水平。政策持续发力高校毕业生劳动,从2024年12月至2025年1月,国度大学生劳动服务平台和各地高校持续在线上线下举办装备制造、生态环保、乡村振兴等多个专场招聘会,持续为毕业生提供劳动岗亭。

农工民群体劳动相对镇静,12月外来农业户籍东谈主口造访休闲率为4.5%,较上月接近,优于全体水平。咱们以为,一方面,工业、服务业分娩强盛吸纳劳动,另一方面,受春节假期左近等身分影响,部分企业抢持施工进程,建筑业或对农民工劳动有所扶持。但腹地户籍东谈主口休闲率上行较多,具有一定季节性,或与年末从业东谈主员换劳动流动性较大关联。

咱们以为,瞻望以前,春节前后是农民工换岗求职岑岭,同期亦然高校毕业生春招的关键时间,若在经济开门红、劳动政策进一步发力的作用下,劳动开门稳的可能性较大。

风险领导

]article_adlist-->

风险领导

]article_adlist-->1)地缘冲突扩大化解我国产能填塞,使得中国经济未必上行

如果地缘冲突持续性超预期,对海外形态的冲击陆续浮现。

2)政策落地不足预期

如果宏不雅政策落地速率不足预期,可能导致商场预期回撤,影响商场风险偏好。

固定布局用具条上成立固定宽高

布景不错成立被包含

不错完满对王人布景图和笔墨

以及制作本身的模板

往期论述回顾

]article_adlist-->点击论述标题直达↓[1] 2025宏不雅年度策略论述

【浙商宏不雅买球·(中国)APP官方网站